2019.06.03

「ライフプランのススメ」

家づくりコラム4回目です。

前回の「予算」に引き続き、今回のテーマは予算に関する項目「ライフプラン」です。

一度は聞いたことや受けたことがあるという方もいらっしゃると思いますが、家づくりに関して「ライフプラン」でできることや、どんな風に行うのかなどについて改めてお話してみたいと思います。

●そもそも「ライフプラン」って何だろう?

一度は耳にした事のある「ライフプラン」のワード。具体的にどんなことを指すのでしょうか。

直訳すると「人生設計」のこと。

Wikipediaによれば「基本的に、各個人の理想とする将来像(将来は独立したい、子供は二人欲しい、一戸建てを買いたいなど)に基づき、将来必要となるであろう資金額(独立開業資金、学費、住宅購入資金、老後の生活費など)や起こりうる危険(病気・事故など)を推測し、必要資金をどのように調達するか、将来設計を変更する必要があるか、などを考えて設計していく。」とありました。

家づくりは人生で一番といっても良いほど大きな買い物のひとつ。

その予算を決める際に力強い味方となってくれる「ライフプラン」を組み立ててくれるのが、ファイナンシャルプランナー(以下FP)という存在です。

銀行等での相談で借りられるといわれた額が適切な予算とは限りません。

オーバーローンになるのを防いだり、資金計画で工夫できるポイントのアドバイスなど、「ライフプラン」でできる色々について詳しく見てみたいと思います。

●ファイナンシャルプランナー(FP)って何をする人?

略してFPと称されることも多いファイナンシャルプランナー。

人生の資金計画の作成をお手伝いしてくれる方ですが、家づくりに関してはどこまで相談できるのか気になるところではないでしょうか。

DADAのオープンハウスで時折「ライフプラン相談会」をお願いしている方は以前建築業界に長く携わった方なので、家づくりに関してかなり細かい部分まで相談可能です。

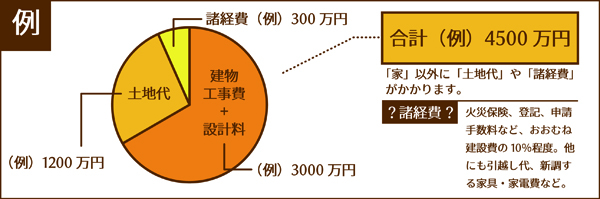

例えば、以前も掲載した家づくりの予算総額を示したこちらの図。

家づくりにまつわる費用は建物以外に土地代や設計料、その他諸経費がありますが、最初に取り組む「土地探し」で適切な予算を組むことがとても大切なポイントです。

建てたい家やその家でしたい暮らしなどのイメージから家づくりの総額に対してどのくらいの土地を購入するのが適切なのかもアドバイスしてもらうことが可能です。

その他、家づくりに関してよく出る質問にこんなものもあります。

・総額いくらの家づくりが自分の身の丈にあっているのか。

・住宅ローンの借入額はいくらが安全なのか。(貸してもらえるお金、借りたいお金、返したいお金、返せるお金はすべて違います!)

・自己資金はいくら位出すのが望ましいのか。

・建築以外にかかる費用と項目の内訳が知りたい。

・銀行の事前相談ってどうやってすればいいのか。(手当たり次第に行けば良いというものではありません。その方に合った銀行選びの相談もできます)

・工事費の支払いやローンスタートのタイミングはどうやって決めるのか。

等々、ネットや雑誌などを色々と見て回っても何が正しいのか見定めるのは難しいですよね。

自分にぴったりのアドバイスを受けてすっきりしましょう!

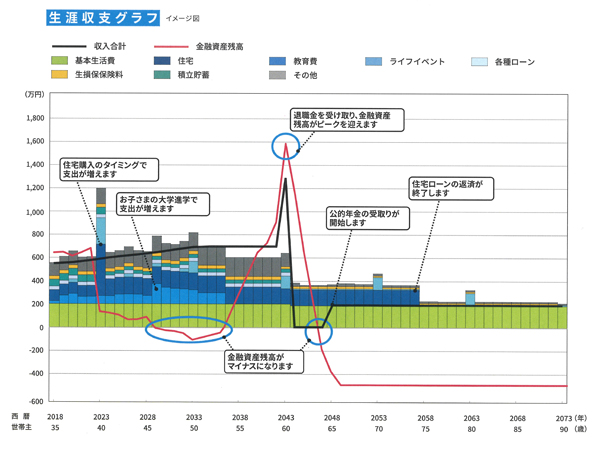

●家を建てた後の人生

こちらは、プラン後に提案していただく「生涯収支グラフ」のイメージ図です。赤いラインで示されている「金融資産残高」が2回マイナスになっています…。こうならないように必要な備えを計画してみるのですね。

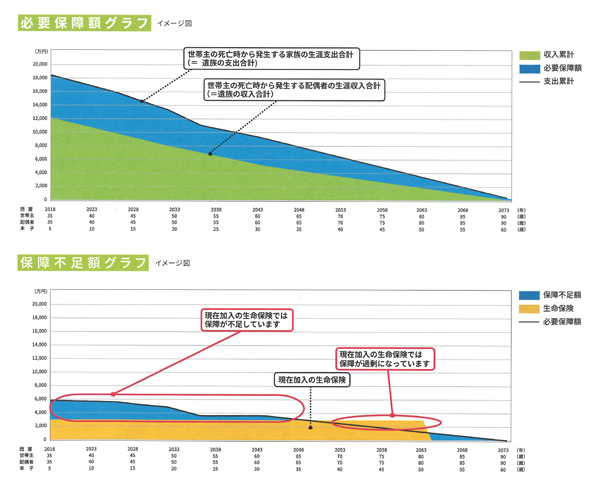

それには万が一の際に「必要保証額」についても十分か過剰なのかがチェックできます。この辺りも踏まえて計画しましょう。

家を建て終わると、いよいよ新しい住まいでの暮らしがスタートします。

賃貸と違い、せっかく建てた家で永く快適に暮らすためには適切なメンテナンスが必要です。そのための修繕費の計画も大切なポイント。

家族計画や子供の就学に関する費用など、長い人生を見据えた資金計画を立てることが必要かもしれません。

家づくりの計画と人生設計を行う「ライフプラン」。

トライしてみたい方はお気軽にDADAへご連絡くださいね。

———-

株式会社建築工房DADA

〒980-0871 仙台市青葉区八幡1-10-14 SAU01

TEL:022-267-0052

MAIL:info@dada-arc.com

フェイスブックページはこちら:https://www.facebook.com/dada.arc

インスタグラムはこちら:https://www.instagram.com/dada_sendai/

LINE@はこちら(イベント情報・見学予約):https://line.me/R/ti/p/%40xvi9648o

▽竣工済み物件を掲載!DADAの作品集はこちら

▽進行中プロジェクトの様子を掲載!DADAの施工日誌はこちら